Dôchodky teraz zachraňujú Husákove deti

Milí priatelia,

už teraz takmer milión ľudí žije v biede.

A Fico „SUPERsociálDEMOKRAT“ veselo posiela peniaze Banderovcom na Ukrajinu, kde už Slovensko odovzdalo vyše 3,5 miliárd EUR.

Pritom všetkom v rámci konsolidácie zlepšuje sebe a svojim politickým súpútnikom sociálny status, niekoľko tisícovými rentami.

Zrejme je nebezpečne ohrozená životná úroveň jeho novodobých papalášov.

Netreba zabúdať ani na to, že jeho momentálna vláda už stihla takto navýšiť štátny dlh už o vyše 14 miliárd EUR.

Nepochybujem ani na sekundu o tom, že v krátkom čase budú napokon všetky renty zrušené.

Ľudia už jednoducho nie sú ochotní tolerovať novodobé ELITÁRSTVO.

Penzistom dnes chýba priemerne 700 eur mesačne, a bude horšie, odkazujú odborníci na dôchodky.

Slovensko sa nachádza v období demografických zmien, ktoré budú mať významné dopady na systém dôchodkového zabezpečenia. Počet narodených detí dlhodobo klesá, čo znamená, že v budúcnosti bude menej pracujúcich na jedného dôchodcu.

Dôchodky v roku 2025: Veľký prehľad zmien v dávkach – komu porastú a o koľko? Čo všetko sa mení?

Zdroj: TV Pravda

Poslednou silnou generáciou boli tzv. „Husákove deti“ (1975–1980), avšak po roku 1990 prišiel prudký pokles v počte narodených detí. Dnešné mladé ročníky, ktoré vstupujú na trh práce, sú slabšie a demografický výhľad do budúcnosti je ešte menej priaznivý. Populačný miniboom z rokov 2007–2010 sa už skončil, čo znamená, že pracovný trh bude naďalej oslabovať.

Budúcnosť dôchodkových príjmov

Podľa demografických analýz bude Sociálna poisťovňa schopná vyplácať starobné dôchodky aj v rokoch 2030 a 2040, avšak ich výška bude klesať. Miera náhrady, teda pomer dôchodku k pracovnému príjmu, bude musieť klesnúť na 35–40 %. To znamená, že životná úroveň seniorov bude v budúcnosti ohrozená, ak nebudú existovať alternatívne spôsoby zabezpečenia v starobe.

„Do vysnívaného dôchodku nám chýba približne polovica. 1524 je výška priemernej mzdy na Slovensku za rok 2024, 800 eur je priemerný priznaný dôchodok. Suma, ktorá chýba do slušného dôchodku, je 724 eur,“ hovorí Maroš Ovčarik, finančný analytik PARTNERS Investments.

Ako vyzerajú dôchodky v zahraničí?

Väčšina Slovákov sníva o takzvanom dobrom dôchodku, ktorý by im umožnil užívať si viac rodiny, vnúčat, vlastných koníčkov či viac cestovať. Prieskumy ukazujú, že vyše polovica (54 %) považuje lepšiu penziu dokonca za jednu zo svojich najväčších životných priorít.

„Slováci si celkom jasne hovoria, že dôchodok nechcú len prežívať, ale chcú ho aj reálne žiť. Často to vnímajú ako budúce obdobie radosti, no zároveň len málokto má konkrétny plán, ako na to,“ upozorňuje sociológ Martin Slosiarik z agentúry Focus, ktorá pre spoločnosť PARTNERS prieskumy realizovala.

Na druhej strane, tretina (35 %) ekonomicky aktívnych očakáva, že štátne dôchodky budú v budúcnosti ešte nižšie, a ďalších takmer 30 % verí, že sa nezvýšia ani oproti dnešku. Viac ako polovica (52 %) pracujúcich by pritom chcela zavesiť prácu na klinec omnoho skôr, než by formálne museli, no väčšina z nich (79 %) neverí, že by im štátna penzia pokryla bežný život. Ľudia tak zároveň predpokladajú, že vek odchodu do dôchodku sa pri ich generácii posunie ešte vyššie, takže bez vlastných úspor alebo investícií môže zostať všetko len pri snoch a dobrých predsavzatiach.

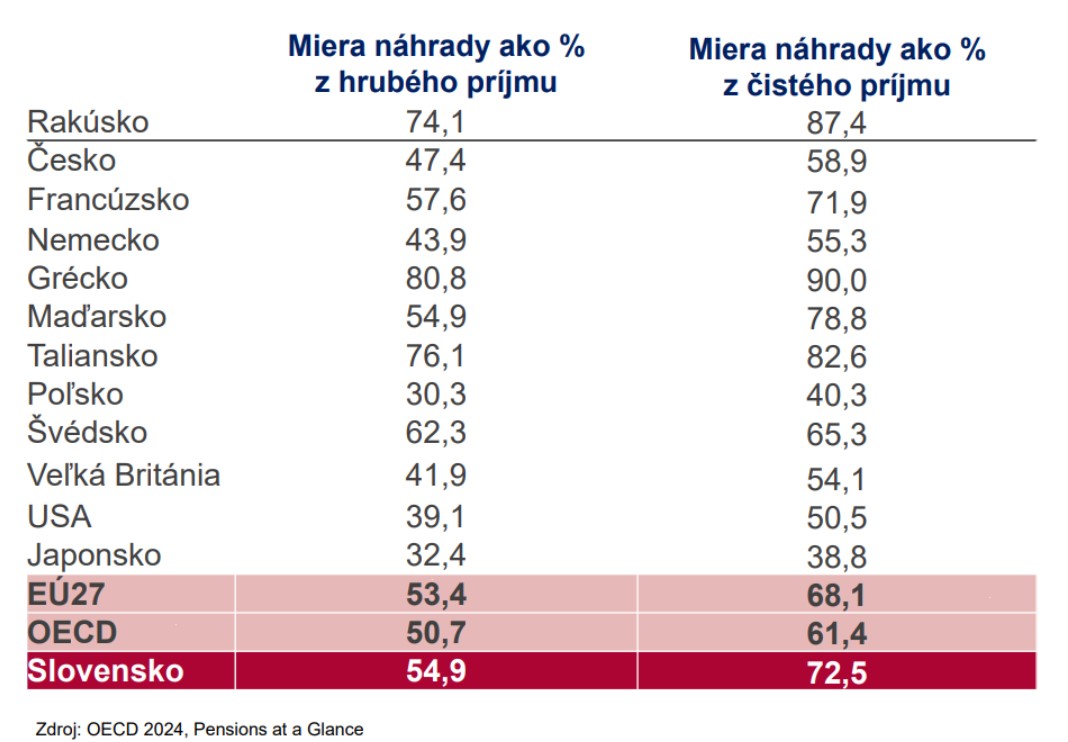

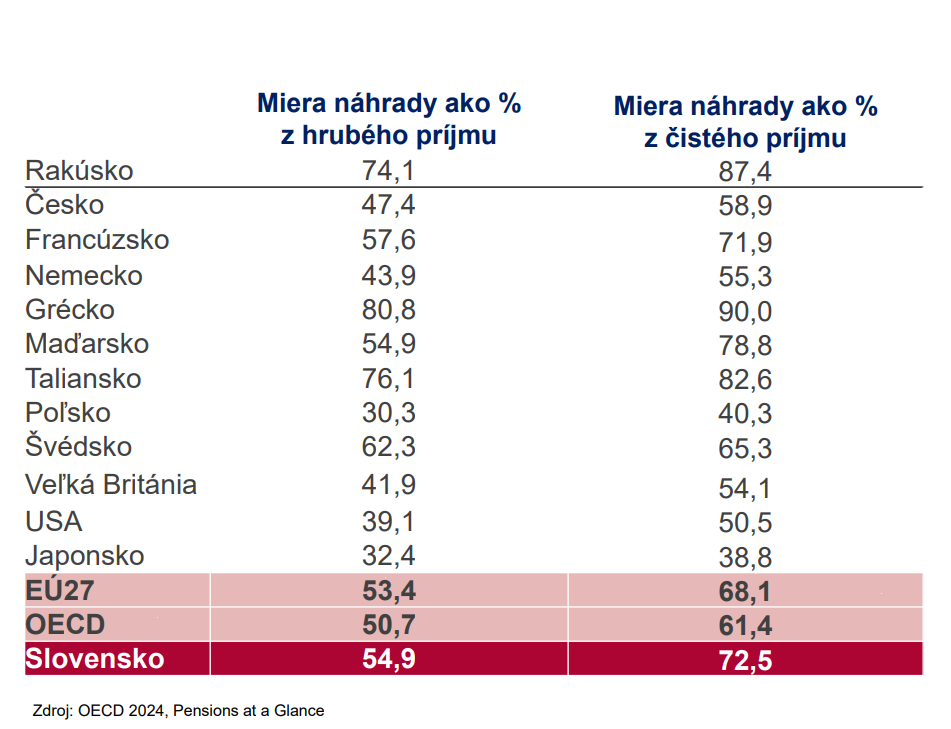

V niektorých krajinách, ako Grécko a Taliansko, sú štátne dôchodky relatívne štedré, avšak tieto krajiny patria medzi najzadlženejšie v EÚ. Naopak, v USA a Veľkej Británii je dôchodkový systém založený viac na individuálnom sporení, kde štát poskytuje len základnú podporu najchudobnejším. Stredná trieda si musí aktívne sporiť a sledovať burzové trhy, aby si zabezpečila komfortný dôchodok.

Bohaté, no prestarnuté Japonsko patrí medzi krajiny s najnižšou mierou náhrady dôchodkov, kde štát vypláca len minimum a mnohí ľudia pracujú až do 75 rokov.

V Japonsku, kde populácia rýchlo starne a počet pracovných síl sa zmenšuje, dôchodkový systém prešiel viacerými reformami, ktoré viedli k predĺženiu veku odchodu do dôchodku a znižovaniu štátnej podpory. Slovensko sa môže v budúcnosti dostať do podobnej situácie, ak nebude dochádzať k adekvátnym reformám. Jednou z možností je zvýšenie veku odchodu do dôchodku alebo zavedenie silnejšieho sporenia na dôchodok.

Slovensko sa v porovnaní s priemerom EÚ nachádza v strede rebríčka s mierou náhrady príjmov dôchodkom na úrovni 54,9 % z hrubého príjmu a 72,5 % z čistého príjmu, čo je viac ako v Nemecku, USA, či dokonca Česku. Ale menej ako v Rakúsku alebo Grécku.

Aké sú štedré dôchodky zo Sociálnej poisťovne?

Ako bude vyzerať život na dôchodku?

Ekonómovia a odborníci na financie odporúčajú, aby dôchodkový príjem nahrádzal minimálne 70 %, ideálne 80 % pracovného príjmu. Hoci nebudem dochádzať do zamestnania a pravdepodobne už nebudem splácať hypotéku, ušetrím na oblečení a stravovaní mimo domu, moje výdavky na zdravotnú starostlivosť budú rásť. Zdravotníctvo už nebude môcť predstierať, že je zadarmo, a náklady na lieky, procedúry či opatrovateľské služby sa stanú významnou položkou v rozpočte dôchodcov.

Predstavte si, že vám z večera do rána zmizne polovica bežnej výplaty. Presne to sa môže stať, keď odídete do penzie – dôchodok na Slovensku totiž pokrýva len zhruba polovicu pôvodného príjmu. „Z ekonomického pohľadu dôchodok nie je nič iné ako náhrada mzdy. Ide o tú časť príjmu v starobe, ktorá by mala aspoň sčasti zachovať životný štandard, na aký sme boli zvyknutí v produktívnom veku. Na Slovensku je náhrada príjmu na dôchodku približne 52 % z hrubej mzdy,“ vysvetľuje doc. Vladimír Baláž, ekonóm a prognostik Slovenskej akadémie vied, a ilustruje to príkladom. Ak ste napríklad celý život pracovali za 1 000 eur, v starobe môžete dostávať len 500 eur.

Dá sa z toho vôbec pohodlne žiť? Takéto radikálne zníženie príjmu na dôchodku, pochopiteľne, zasiahne najmä tých, ktorí už predtým zarábali menej. Ešte citeľnejšie to vnímajú ženy, ktoré sa dožívajú viac a majú v dôchodkovom veku v priemere o pätinu nižšie penzie aj pre nižšie mzdy počas života či prerušenie kariéry na materskej.

Tri scenáre budúceho dôchodcu:

Akceptovať chudobný dôchodok – žiť s približne 50 % bývalej mzdy, čo môže výrazne obmedziť životný štandard.

Pracovať dlhšie – odchod do dôchodku sa môže posunúť na 70–75 rokov, čo môže byť nevyhnutnosť pre udržanie prijateľnej životnej úrovne.

Sporiť a investovať – aktívnym finančným plánovaním a investovaním si zabezpečiť komfortný dôchodok už vo veku 65 rokov.

Dôchodkové 3D: desať percent, dlhodobo, diverzifikujte

Mnohým Slovákom dôchodok uniká najmä preto, že ho vnímajú len ako akúsi „vzdialenú starobu“ a nie budúci príjem, ktorý by mal udržať doterajšiu životnú úroveň. Ďalšou chybou je spoliehanie sa výlučne na štát, ktorý zväčša pokryje len najnutnejšie výdavky, nie pohodlný život. A hoci väčšina ľudí túži na dôchodku cestovať a venovať sa rodine, len málokto si reálne sporí alebo investuje. „Riešením je jednoduché pravidlo – dôchodkové 3D,“ radí Maroš Ovčarik, finančný analytik PARTNERS:

- Desať percent: V ideálnom prípade si mesačne odložte aspoň desatinu príjmu do dôchodkových a investičných produktov. Čím skôr začnete, tým menšia suma vám postačí na zaujímavý výsledok.

- Dlhodobo: Čas je pri investovaní najlepší spojenec – peniaze sa stihnú zhodnotiť a zvládnu prípadné výkyvy. Ak si začnete odkladať v tridsiatke alebo skôr, máte náskok pred tými, ktorí sa prebudia až v štyridsiatke.

- Diverzifikujte: Nespoliehajte sa len na II. pilier či jedinú nehnuteľnosť. Rozložte riziko: využite aj III. pilier, podielové fondy, ETF, sporenie v banke, životné poistenie so sporením. V kombinácii dokážu vytvoriť solídnu rezervu.

{kind=link}

Zanechajte nám komentár